Aderiste porque te disseram que era “apenas 1,69%.” Mas depois veio a mensalidade. O aluguer do equipamento. A aplicação separada. E todos os trimestres, estás a apertar os olhos para dois relatórios diferentes a tentar perceber se os números batem certo.

Parece-te familiar? Não estás sozinho. A maioria dos donos de salão paga mais pelo processamento de pagamentos por cartão do que imagina — não porque a taxa anunciada esteja errada, mas porque ninguém lhes mostrou o panorama completo.

Este guia desconstrói tudo: que taxas existem de facto, onde estão os custos escondidos e como comparar fornecedores de forma correta, para que a tua decisão se baseie no custo total e não em promessas de marketing.

Que taxas existem de facto: o panorama completo

Antes de comparares seja quem for, vale a pena perceber pelo que estás realmente a pagar. A maioria dos donos de salão foca-se na taxa de transação — a percentagem que pagas por cada pagamento com cartão — porque é o número que todos os fornecedores destacam. Mas é apenas uma parte do custo.

Eis o que deves procurar no teu extrato. A taxa de transação é a percentagem cobrada por cada pagamento com cartão — o número que todos citam. Para além disso, alguns fornecedores acrescentam uma taxa fixa por transação, um montante pequeno por cada pagamento contactless ou inserção de cartão que é fácil de ignorar, mas que se acumula rapidamente quando fazes muitos tratamentos de valor baixo, como depilação de sobrancelhas ou aparar barbas.

Depois há a mensalidade ou anuidade. Alguns fornecedores cobram pelo software, pela conta, ou por ambos. Os custos de equipamento cobrem a compra, o aluguer ou o leasing do próprio TPA, e alguns fornecedores cobram ainda taxas de instalação ou de serviço adicionais. As taxas de chargeback entram em jogo quando um cliente contesta um pagamento. E os prazos de liquidação não são tecnicamente uma taxa, mas prazos mais longos custam-te em fluxo de caixa. Dinheiro parado na conta de outra entidade durante dias é dinheiro que não podes usar para pagar fornecedores ou à tua equipa.

Porque é que a taxa mais baixa nem sempre é a opção mais barata

Todos os fornecedores de TPA lideram com uma taxa de transação. É o número no anúncio, o número no site de comparação, o número que o colega do salão ao lado te referiu. Mas essa taxa, por si só, diz-te muito pouco sobre o que vais realmente pagar.

Para comparares de forma correta, precisas de olhar para o custo total de propriedade. Ou seja: a taxa de transação, mais eventuais taxas fixas por transação, mais mensalidades, custos de equipamento e o tempo administrativo de gerir um sistema que não está ligado à tua agenda.

Um fornecedor com uma taxa anunciada muito baixa, mas com mensalidade, equipamento caro, taxas fixas por transação e liquidações semanais pode facilmente custar-te mais do que outro com uma taxa ligeiramente superior, mas sem mensalidade, liquidações diárias e zero tempo de reconciliação. A matemática importa mais do que o marketing.

E depois há o custo que quase ninguém contabiliza: o teu tempo.

O custo escondido de que ninguém fala: o tempo administrativo

Ter um TPA independente significa reconciliar pagamentos manualmente com o sistema de marcações. Todos os dias, estás a cruzar o que entrou no terminal com o que consta na tua agenda, a confirmar que os valores batem certo e a investigar discrepâncias. Para um salão movimentado, são 15 a 30 minutos por dia. Ao fim de um mês, equivale a um dia inteiro de trabalho gasto em administração que um sistema integrado faz automaticamente.

Não abriste um salão para passar as noites a cruzar referências de transações.

Uma solução de pagamento integrada — em que o TPA está ligado ao sistema de marcações — elimina esse trabalho por completo. Cada pagamento fica associado à marcação que lhe deu origem, todos os relatórios usam os mesmos dados e o fecho de caixa ao final do dia leva minutos em vez de meia hora. Se estás a avaliar fornecedores, a pergunta não é apenas “qual é a taxa de transação?” É “quanto tempo me poupa ou me custa este sistema todas as semanas?”

O que esperar de cada tipo de fornecedor

Nem todos os fornecedores de TPA funcionam da mesma forma. Dividem-se em três grandes categorias, cada uma com uma estrutura de custos e compromissos diferentes. Isto não é uma tabela de preços — as taxas mudam e o teu acordo específico pode variar — mas dá-te uma base para saberes que perguntas fazer.

Fornecedores independentes

Os leitores de cartão independentes são a escolha padrão para muitos pequenos negócios. Configuração simples, sem necessidade de software de marcações e preços transparentes com taxa fixa. Funcionam bem para salões de baixo volume ou profissionais móveis que apenas precisam de aceitar pagamentos por cartão.

O compromisso é que são apenas leitores de cartão. Não se ligam ao teu sistema de marcações, pelo que os pagamentos vivem numa aplicação e a agenda noutra. Estás a reconciliar manualmente no final de cada dia. Alguns cobram mais por determinados tipos de cartão (AMEX em particular), ou aplicam sobretaxas em cartões estrangeiros que não são óbvias à partida.

Terminais bancários

Os terminais bancários vêm com a confiança de um nome estabelecido. Alguns oferecem taxas de transação competitivas, especialmente para negócios com maior volume em acordos personalizados.

No entanto, os preços são frequentemente opacos e personalizados por negócio, o que significa que nem sempre sabes o que estás a pagar até perguntares. Os contratos costumam ter prazos de 12 a 24 meses, o equipamento é normalmente alugado e não há integração com software de salão. Alguns não aceitam determinados tipos de cartão. Podes poupar na taxa de transação, mas gastas esse valor de volta em tempo administrativo e falta de flexibilidade.

Soluções integradas

As soluções integradas incorporam o processamento de pagamentos na plataforma de marcações. O conceito é simples: marcações e pagamentos no mesmo sítio, reconciliação automática e relatórios que usam os mesmos dados. O benefício da integração é real e é o maior diferenciador quando se trata de reduzir o tempo administrativo.

As estruturas de custos variam. Algumas cobram taxas fixas por transação para além da percentagem, outras têm mensalidades de software ou custos por colaborador. Os prazos de liquidação diferem consoante o fornecedor e o plano. Como em qualquer opção, o custo total depende do teu mix de transações, da dimensão da equipa e da estrutura de taxas completa — não apenas da taxa anunciada.

| Fornecedores independentes | Terminais bancários | Soluções integradas | |

| Taxa de transação | Taxa fixa, normalmente inferior a 2% | Personalizada / negociada | Percentagem, por vezes com taxa fixa por transação adicional |

| Taxa AMEX | Variável — frequentemente mais alta ou com sobretaxas | Nem sempre aceite | Variável consoante o fornecedor |

| Mensalidade | Nenhuma, ou plano premium opcional | Comum | Software (SaaS) e/ou custos por colaborador em alguns planos |

| Equipamento | Custo inicial de aquisição baixo | Normalmente alugado | Pago ou incluído em planos superiores |

| Liquidações | Diárias na maioria dos planos | Variável consoante o fornecedor | Diárias na maioria dos planos; condições variam |

| Integração com agenda | Não | Não | Sim |

| Fidelização contratual | Nenhuma na maioria dos planos | 12–24 meses (típico) | Variável — consulta as condições do SaaS |

Uma forma rápida de verificares os teus custos

Eis um exercício simples. Pega na tua faturação mensal por cartão, aplica a taxa de transação, acrescenta eventuais taxas fixas por transação, soma a mensalidade e divide o custo do equipamento por 12 meses. Este é o teu custo real mensal de aceitar pagamentos por cartão.

Agora acrescenta o tempo que passas a reconciliar pagamentos com a tua agenda: mesmo 30 minutos por dia somam mais de 14 horas por mês. Quanto vale esse tempo para ti?

Se o total te surpreender, vale a pena fazer o mesmo cálculo com um fornecedor que ofereça reconciliação automática, equipamento a preço razoável e liquidações diárias. A diferença nas taxas de transação pode ser de cêntimos por pagamento. A diferença no custo total pode ser significativa ao longo de um ano.

Armadilhas contratuais e surpresas nas taxas

Nem todos os contratos de TPA são iguais, e as piores surpresas tendem a ser as que estão enterradas nas letras miúdas. Antes de assinares o que quer que seja, eis o que deves verificar.

Contratos longos e renovação automática. Alguns fornecedores obrigam-te a prazos de 12 a 24 meses com renovação automática. Se perderes a janela de cancelamento, ficas preso mais um ano. Verifica sempre o prazo mínimo e o que acontece quando termina.

Aluguer de equipamento. Alugar um TPA a uma mensalidade parece comportável, mas ao fim de dois anos muitas vezes já pagaste o equipamento duas vezes. Se comprar a pronto for uma opção, faz as contas ao custo total durante o período em que, de outra forma, estarias a alugar.

Taxas ocultas de conformidade e extrato. Taxas de conformidade PCI, taxas de extrato mensal, limiares mínimos de transação. São encargos que ninguém menciona na adesão, mas que aparecem discretamente no teu extrato. Pede sempre uma discriminação completa de todas as taxas possíveis antes de te comprometeres.

Aumento progressivo de taxas. Alguns fornecedores oferecem uma taxa introdutória atrativa que aumenta discretamente ao fim de seis ou doze meses. Verifica os teus extratos regularmente.

Taxas de chargeback. Um chargeback acontece quando um cliente contesta um pagamento. Embora os salões raramente lidem com eles, alguns fornecedores cobram uma taxa significativa quando acontecem. Vale a pena saberes o valor antes de precisares.

A armadilha do software “grátis”. Plataformas que não cobram mensalidade costumam ganhar dinheiro noutros sítios: taxas de transação mais altas, comissões de marketplace ou taxas fixas por transação que se acumulam. Uma estrutura de preços transparente vale mais do que um plano “grátis” cheio de custos escondidos.

Pagamentos presenciais vs. online: porque diferem as taxas

Se aceitas depósitos online, vendes vales-presente através do teu site ou aceitas pré-pagamentos de marcações, é provável que estejas a pagar uma taxa mais alta nessas transações do que nos pagamentos presenciais com cartão. Isto acontece porque os pagamentos online têm maior risco de fraude: o cartão não está fisicamente presente, pelo que o fornecedor cobra uma taxa mais elevada para cobrir esse risco.

Os pagamentos presenciais, em que o cliente faz contactless, insere ou passa o cartão no terminal, são de menor risco e, por isso, mais baratos de processar. A diferença pode ser significativa: tipicamente 0,5 a 1 ponto percentual a mais para transações online ou digitadas manualmente.

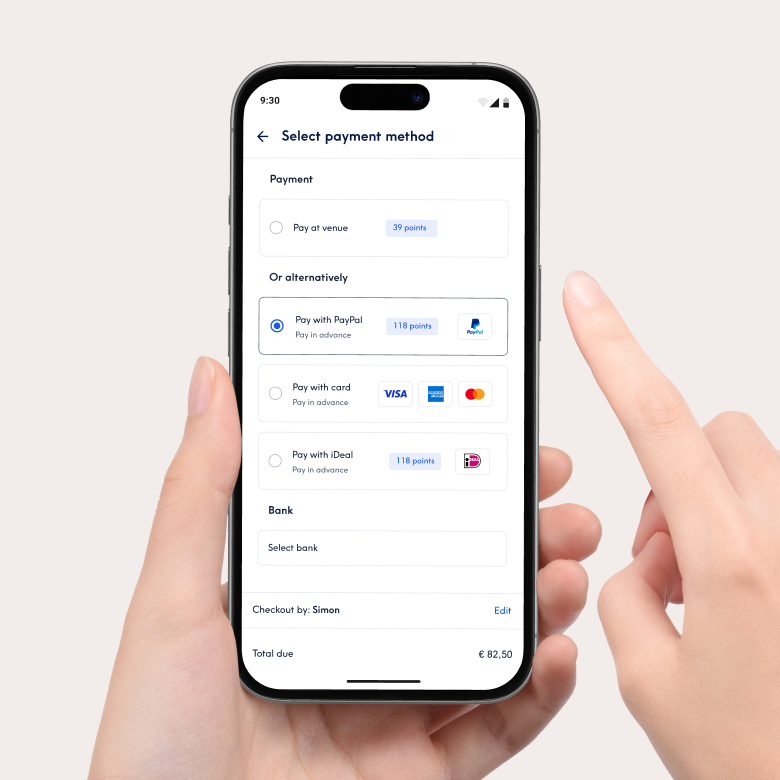

O fundamental é saberes quais das tuas transações se enquadram em cada categoria e garantires que não estás a pagar taxas de pagamento online por transações que poderiam ser processadas presencialmente. No caso de depósitos e pré-pagamentos, a taxa mais elevada costuma compensar só pela proteção contra faltas. Se utilizas o Connect para marcações, os pré-pagamentos estão integrados — o que significa que os clientes podem pagar quando marcam e o pagamento fica automaticamente associado à marcação.

O que verificar antes de mudares de fornecedor

Se estás a pensar mudar de fornecedor de TPA, eis o que deves analisar para além da taxa de transação anunciada.

Custos diretos de transação

- Taxa de transação. A percentagem por pagamento. Pergunta se é igual para débito, crédito e AMEX. Alguns fornecedores cobram um prémio para determinados tipos de cartão.

- Taxa fixa por transação. Qualquer encargo adicional por pagamento, para além da percentagem. Tem maior impacto em transações de valor baixo.

- Taxa de introdução manual / cartão digitado. Frequentemente bastante superior às taxas presenciais; verifica o que pagarás se tiveres de digitar um número de cartão.

- DCC (Conversão Dinâmica de Moeda). Verifica se existem margens ou taxas adicionais quando um cliente paga com um cartão estrangeiro.

Equipamento e custos recorrentes

- Equipamento e instalação. Comprado, alugado ou em leasing? Qual é o custo total ao longo de dois anos? Pergunta se há custos adicionais únicos de instalação ou configuração.

- Mensalidades. Verifica custos recorrentes pelo software, pela conta, ou por ambos.

- Taxa mínima mensal de transação. Alguns fornecedores cobram uma penalização se não processares um determinado volume de pagamentos por mês.

As taxas administrativas “escondidas”

- Taxas de reembolso e chargeback. Quanto te custa processar um reembolso ou se um cliente contestar um pagamento?

- Taxas administrativas e de extrato. Procura taxas mensais de “conformidade PCI” ou cobranças por receber extratos em papel.

- Duração do contrato e fidelização. Podes sair sem penalização, ou existe uma taxa de rescisão antecipada?

Fluxo operacional e funcionalidades

- Prazo de liquidação. Diário, semanal ou mais lento? Existem limiares mínimos ou sobretaxas?

- Integração. Liga-se ao teu sistema de marcações, ou estás a gerir dois sistemas separados?

- Gorjetas. As gorjetas são suportadas? Se a tua equipa depende de gorjetas, vale a pena verificares se o fornecedor gere esta funcionalidade ou se precisas de uma solução separada.

Como é que o Connect já apoia o teu fluxo de pagamentos

Mesmo que o teu TPA funcione fora do Connect, parte do teu fluxo de pagamentos já está coberta.

Os pré-pagamentos online através do widget de marcações permitem-te garantir receita antes de o cliente entrar pela porta. Cada pré-pagamento é automaticamente associado a uma marcação, pelo que sabes exatamente quais horários estão pagos e quais não estão. As faltas deixam de ser um buraco negro na faturação, porque o dinheiro já está garantido antes de o cliente chegar. A tua política de cancelamento (definida por ti no Connect) trata do resto.

Os relatórios do Connect acompanham a faturação por tratamento, por membro da equipa e por período. Isto não substitui os relatórios de transações do teu TPA, mas dá-te uma visão mais clara de onde vem realmente a tua receita — e ajuda-te a identificar que serviços e que membros da equipa estão a gerar mais valor.

Quanto menos lacunas existirem entre o teu sistema de marcações e a configuração de pagamentos, menos tempo gastas em reconciliação e mais tempo dedicas a trabalho que, de facto, gera receita.

Faz a comparação que realmente interessa

A taxa de transação mais baixa nem sempre é a opção mais barata. Quando contabilizas os custos de equipamento, as mensalidades, as taxas fixas por transação, o tempo administrativo e o impacto no fluxo de caixa de liquidações lentas, o custo real parece muito diferente do número no anúncio.

Da próxima vez que analisares o teu fornecedor de TPA — ou se estiveres a escolher um pela primeira vez — faz o cálculo completo. Soma todas as taxas, inclui o tempo que gastas em reconciliação e compara o custo total em vez da taxa anunciada. É essa a comparação que realmente te diz alguma coisa.

E se já estás no Connect, certifica-te de que estás a usar os pré-pagamentos para proteger a tua agenda contra faltas. É mais uma coisa que o teu TPA não precisa de resolver.

Inicia sessão no Connect e confirma que a tua configuração de pagamentos está a dar o seu melhor.

FAQ

Que taxas é que os TPA cobram realmente?

A maioria dos fornecedores cobra uma taxa de transação (uma percentagem de cada pagamento), e alguns acrescentam uma pequena taxa fixa por transação. Para além disso, está atento a mensalidades, custos de aluguer ou leasing de equipamento, taxas de chargeback e prazos de liquidação — liquidações mais lentas custam-te em fluxo de caixa, mesmo não sendo tecnicamente uma “taxa”.

Porque é que as taxas de transação variam tanto entre fornecedores?

Depende do modelo de negócio do fornecedor. Os fornecedores independentes mantêm tudo simples, com taxa fixa e sem mensalidade. Os terminais bancários oferecem frequentemente taxas de transação mais baixas, mas cobram mensalidades e obrigam a contratos longos. As soluções integradas refletem o valor de ligar os pagamentos ao sistema de marcações. A taxa anunciada mais baixa nem sempre é a opção mais barata quando somas tudo.

Uma taxa de transação mais baixa é sempre melhor?

Não necessariamente. Um fornecedor com uma taxa de transação ligeiramente mais alta, mas sem mensalidade, com custos de equipamento razoáveis e liquidações diárias, pode custar-te menos no total do que um com taxa muito baixa mas com mensalidade e liquidações semanais. A comparação que interessa é a do custo total.

O AMEX custa mais a aceitar?

Em muitos fornecedores, sim — as transações AMEX têm frequentemente uma taxa mais alta ou não são aceites de todo. Vale a pena verificares se o teu fornecedor cobra um prémio, especialmente se uma parte considerável dos teus clientes usa AMEX.

O que é um chargeback e devo preocupar-me?

Um chargeback acontece quando um cliente contesta um pagamento feito com cartão junto do banco. A maioria dos salões raramente lida com este tipo de situação, mas vale a pena saberes se o teu fornecedor cobra uma taxa quando acontecem.

Todos os TPA aceitam pagamentos contactless?

A maioria dos terminais modernos aceita, mas alguns terminais bancários mais antigos só aceitam chip e banda magnética. Se o teu TPA não suporta contactless, é uma lacuna que vale a pena colmatar — cada vez mais clientes esperam esta funcionalidade, e tanto o Apple Pay como o Google Pay a exigem.

Porque é que as taxas de pagamentos online são mais altas do que as presenciais?

Os pagamentos online acarretam maior risco de fraude, dado que o cartão não está fisicamente presente. Os fornecedores cobram uma taxa mais elevada para cobrir esse risco. A diferença é tipicamente de 0,5 a 1 ponto percentual. Para depósitos e pré-pagamentos, a taxa mais alta costuma compensar só pela proteção contra faltas.

Como calculo o custo real de aceitar pagamentos por cartão?

Pega na tua faturação mensal por cartão, aplica a taxa de transação, acrescenta eventuais taxas fixas por transação, soma a mensalidade e divide o custo do equipamento por 12 meses. Depois inclui o tempo que gastas em reconciliação — mesmo 30 minutos por dia somam mais de 14 horas por mês.

Posso reduzir as faltas sem mudar de TPA?

Sim. Os pré-pagamentos online permitem aos clientes pagar quando marcam, o que reduz significativamente cancelamentos e faltas. Se estás no Connect, os pré-pagamentos estão integrados e são automaticamente associados às marcações. Não precisas de um TPA diferente para começares a usá-los.